2. 국내외 시장동향

가. 시장동향 분석

판매 대수로는 사무실용이 일반 소비자용 및 전문가용보다 50%가 넘는다. 그러나 매출액으로는 디지털 스틸 카메라, 캠코더 또는 모바일 폰 핸드셋, PDA용으로 판매된 것이 가장 많다. 이것은 전문가용 이미지센서가 고화질, 고품질이어서 가격이 높은 탓이다. 팩시밀리, 광 마우스용의 이미지센서는 대부분 선형의 일차원 배열의 이미지센서이기 때문에 가격이 저렴하다. 전문가용의 이미지센서 시장은 앞으로도 더욱 비중이 높아져서 2008년도에는 전체 이미지센서 시장의 62%에 이를 전망이다.

다른 분야의 성장은 아주 미미하고 일반인 및 전문가용 이미지센서의 시장만 급격하게 증가할 전망이다. 이 분야에 속하는 응용 분야를 하나씩 살펴보면 다음과 같다.

디지털 스틸 카메라 시장의 연평균 성장은 약 2%로 멈춰 2008년에는 시장 규모가 약 7억2천만 달러에 머물러 있을 것으로 전망된다.

캠코더용 이미지센서 시장도 연평균 성장률이 7.3%에 그쳐 2008년도에는 약 1억7천만 달러에 이를 전망이다.

모바일용 시장은 연평균 28%의 성장을 거듭해 2008도에는 약 16억 달러에 이를 전망이다. 다른 모든 응용 분야에서의 이미지센서 시장은 2004년에서 2008년까지 거의 성장을 하지 않는 반면, 모바일 폰 핸드셋의 성장이 바로 이미지센서 시장 성장의 원동력임을 알 수 있다.

2004~2008년 사이 전체 이미지센서 시장의 성장인 약 8억3천만 달러는 모두 모바일 폰 핸드셋용 이미지센서의 성장에 기인한다. 이는 모바일 폰 핸드셋의 성장이 연평균 8%로 천천히 증가하지만, 핸드셋에서의 카메라 장착 비율이 2004년 18%에서 2008년에는 42%로 증가함에 따라 물량이 늘어나기 때문이다. 더구나 1메가 화소 이상의 시장이 점차 늘어나 평균 시장 가격은 2004년도 8.3달러에서 2008년도에는 5.5달러로 연평균 10% 밖에 하락하지 않는다. 더구나, 모바일 폰 핸드셋용 이미지센서에서 CMOS형 이미지센서가 차지하는 비중은 2004년도 60%에서 점차 늘어나 2008년에는 거의 100%에 이르게 된다. 이는 모바일용 응용 분야에서는 전력 소모가 작아야 하며 크기가 최소화되어야 한다는 점에서 CMOS형 이미지센서의 특징과 정확하게 부합되기 때문이다. 이상을 종합하면, 모바일 폰 핸드셋용 1메가 화소 이상의 CMOS형 이미지센서만 성장하여 2004년도 약 4억5천만 달러 시장에서 2008년도에는 약 16억 달러 시장으로 연평균 50%가 넘는 성장을 한다.

CCD형 이미지센서는 이미 세계적으로 몇 십년동안 연구가 거듭되어 기술의 발전 속도가 둔화된 영역이어서 앞으로도 급격한 기술적, 가격적 발전을 기대하기 어렵다. 또한 CCD형 이미지센서의 응용 분야는 저잡음, 고화소의 고급 제품 응용이 대부분이어서 캠코더나 디지털 스틸 카메라를 생산하는 일본의 전자 관련 대기업이 대부분 이미지센서 생산을 직접 하거나 주도하고 있어 Fab을 가지지 않은 신생 국내 회사들이 침투할 여지가 없다. 더구나, CCD형 이미지센서에서 새롭게 형성되는 시장이 없는 상황에서 기회는 더욱 더 없을 수밖에 없다.

이에 반해, CMOS형 이미지센서는 최근 반도체 공정의 발전에 힘입어 새로이 부상하고 있는 기술이며, 따라서 현재의 저전력, 저면적의 장점 이외에도 획기적인 특허 기술이 생겨날 수 있는 가능성이 많은 분야이다. 이에 더해 급격히 성장하고 있는 모바일 폰 핸드셋의 성장과 더불어 CMOS형 이미지센서의 시장은 성장이 거의 확실시 되고 있고, 신생 업체들도 차별적인 기술만 보유하고 있다면 충분히 승산이 있는 분야라고 전망된다. 1990년도 중반부터 형성된 Foundry 서비스 비즈니스 모델로 인하여 센서의 설계 능력만 있으면 생산 시설을 보유하지 않아도 충분히 설계, 생산, 마케팅을 통해 성장할 수 있는 분야라고 여겨진다. 모바일 폰 핸드셋에 장착되는 CMOS형 이미지센서는 센서 기술에 힘입어 점차 1~2메가 화소 사이의 고화질로 발전해 가고 있다.

2메가 화소 이상의 시장은 디지털 스틸 카메라에게 내어 주리라 생각되지만, 대부분의 소비자는 언제든지 휴대 가능하다는 이점과 발전해 가는 핸드폰의 영상 응용에 만족하면서 2메가 화소 정도의 화질에 만족하리라 예상된다. 실제로 2메가 화소 정도면 대부분의 필요를 충족시키고 남을 뿐더러 인화를 하여도 전문가용이 아니라면 충분히 만족할 만한 이미지를 얻을 수 있다고 여겨진다.

나. 업체동향

2003년도 이미지센서 공급자별 매출 규모(환율은 달러 당 118엔으로 계산) 및 시장 점유율은 <표 2>에 나타난 바와 같다. 일본의 소니, 샤프, 애질런트 테크놀로지스, 도시바 등 4개사의 점유율이 50%를 넘고 있다.

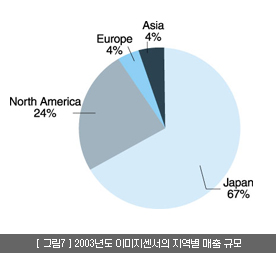

또한 2003년도 이미지센서의 지역별 매출 규모를 살펴보면, <그림 7>과 같이 일본이 약 70%를 점유하고 있으며, 다음이 미국이다. 그러나 한국, 대만, 중국 등 아시아 업체의 매출은 약 4%에 불과하다.

자체 Fab을 가지고 있지 않으면서 이미지센서를 설계 및 마케팅하고, 제작 공정은 Foundry 업체를 이용하는 Fabless 회사들의 제품은 전부 CMOS형 이미지센서이다. CMOS형 이미지센서 공정은 표준화되어 있어 센서용 몇 가지 공정만 추가하면 제작이 용이하기 때문인 반면, CCD형 이미지센서 공정은 특화 공정이 많고 일반적 CMOS형 이미지센서 제조 공정과는 달라 아직까지 CCD형 이미지센서를 의뢰 제작해주는 Foundry 업체는 없다.

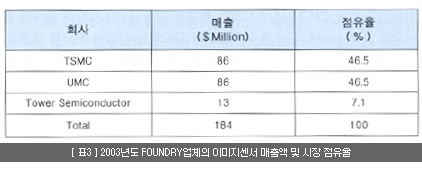

2003년도 각 Foundry 업체의 이미지센서 매출액 및 시장 점유율은 <표 3>과 같다. Foundry를 통한 CMOS형 이미지센서의 생산은 전체 이미지센서 생산의 약 15%를 차지할 것으로 추정되는데, 이는 이미지센서 생산 시설을 자체 보유한 업체들도 Foundry 업체를 이용하기 때문이다. 오늘날 Zarlinki를 거쳐 Dalsa에 합병된 Mitel사와 Orbit(현 Flextronics)사가 한때 CCD형 이미지센서 Foundry를 제공했었으나, 지금은 하지 않고 있다.

2003년도 CCD형 이미지센서의 회사별 시장 점유율은 소니, 마쯔시타, 샤프, 도시바, 후지필름 등 5개사가 80%를 점한다. CCD형 이미지센서를 팩시밀리 용도로 처음 내놓은 업체는 미국의 Fairchild이지만, 지금은 일본 업체가 생산력과 꾸준한 연구 개발로 세계 시장을 석권하고 있다.

반면, CMOS형 이미지센서 시장에서는 옴니비전, 애질런트 테크놀로지스 등 미국 업체가 우세한 것으로 나타나고 있다. 일본 업체로는 도시바와 샤프가 5% 이내의 점유율을 차지할 뿐이다. 이는 능동형 화소 구조의 CMOS형 이미지센서를 1995년경 미국의 JPL(Jet Propulsion Laboratory)이 상용화를 시작하였고, 이 무렵 Foundry 비즈니스 모델이 생기면서 일본 업체에 비해 생산 기술력이 상대적으로 약한 미국 업체들의 경쟁력이 생겼기 때문이다.

선형 이미지센서 시장에서는 Toshiba와 Sony의 매출이 약 3천억원에 이르면서 세계 시장의 64%를 차지하고 있다.

Ⅴ. 결론

앞서 살펴본 것과 같이 반도체 및 광학 기계를 생산하는 세계 유수의 전자회사들이 CCD 관련 기술에 대해 특허를 출원하고 있다. 1990년대 들어서면서 출원의 증가세는 두드러지고 그 출원량도 꾸준하다. CCD가 개발된 1960년대에는 위성 및 산업 기계 등에 사용되다가 1970년 중반에 이르러 우리 주변에서 흔히 쓸 수 있는 팩스 및 캠코더에 CCD가 채용되기 시작하였다.

그 후 보안 산업, 사무용 기계의 확산에 이어, 현재는 디지털 카메라, 휴대폰 및 PDA 등 모바일 전자제품의 보급이 확산되면서 반도체 및 광학 기계를 생산하는 많은 기업들이 CCD 개발 및 생산에 투자를 증가시켜 오고 있으며, 기술의 확보를 위해 관련 특허를 꾸준히 출원 중에 있다. 특히 이미지센서 시장을 주도하고 있는 일본의 전자회사들이 CCD 관련 출원의 큰 비중을 차지하고 있으며, 또한 그에 관련된 많은 기술을 확보하고 있다. 시장점유율 60%이상을 차지하고 있는 일본의 소니가 CCD의 생산량을 현재의 3배까지 대폭 확대하는 등 일본 기업이 주도적으로 그 생산량을 증대할 것으로 예상된다.

시장 동향에서 살펴본 바와 같이 고해상도가 요구되는 분야에서는 당분간 CCD형 이미지센서가 주도할 것으로 전망되지만, 중저가 이미지센서에서부터 서서히 고해상도 부분까지도 CMOS형 이미지센서가 그 주도권을 장악할 것으로 보이며, 기술적으로는 아직까지 CCD형 이미지센서에 비하여 잡음, 해상도 등에서 취약한 CMOS형 이미지센서의 단점을 해결하고 해상도 향상, 즉 화소수 증가를 위해 CCD형 이미지센서와 CMOS형 이미지센서에 공통적으로 적용될 수 있는 수광부 기술과 CMOS형 이미지센서에서의 잡음제거를 위한 신호처리 기술 등을 중심으로 기술 발전이 이루어질 것으로 예측된다.

10억 달러가 넘는 현재의 이미지센서 시장은 2005년까지 50억 달러 이상으로 급격히 확대될 전망이다. 국내 기업인 삼성테크윈, 삼성전기 및 엘지이노텍은 휴대폰에 내장되는 카메라 모듈 등의 급증하는 수요에 발맞춰 CCD생산에 많은 투자를 하고 있다. 현재 시장을 양분하고 있는 CMOS 센서 시장의 확대로 인해, CCD 시장이 좁아질 것이라는 전망도 나오고 있으나, 날이 갈수록 고해상도를 요구하는 시장의 욕구를 충족하기에 아직 CMOS 센서는 한계가 있다. 따라서 현재 CCD를 포함한 이미지센서 생산에 박차를 가하고 있는 국내 기업들은 CCD 관련 기술개발에 더욱 투자하여 국내외 수요에 충족시킬 만한 생산력을 확보해 나가야 할 것이다.